Economía

El Banco Central traspasó toda su deuda al Tesoro en el inicio de la fase 2 del plan económico

Se concretó el traspaso de deuda del BCRA al Tesoro Nacional

Este lunes comenzó el nuevo esquema de política monetaria que implica la migración completa de la deuda del Banco Central (BCRA) hacia el Tesoro Nacional. Con esta medida de traspaso de deuda del BCRA al Tesoro, el Gobierno busca cerrar la última vía de emisión de pesos, con el objetivo de reducir la inflación al 2% mensual, equivalente al ritmo del tipo de cambio oficial.

Nueva estrategia monetaria

El cambio implica que el Ministerio de Economía asumirá el pago de intereses de los pasivos remunerados del BCRA. Hasta el viernes pasado, estos intereses se pagaban con emisión monetaria. A partir de ahora, el Tesoro deberá reforzar su resultado fiscal para mantener su capacidad de pago.

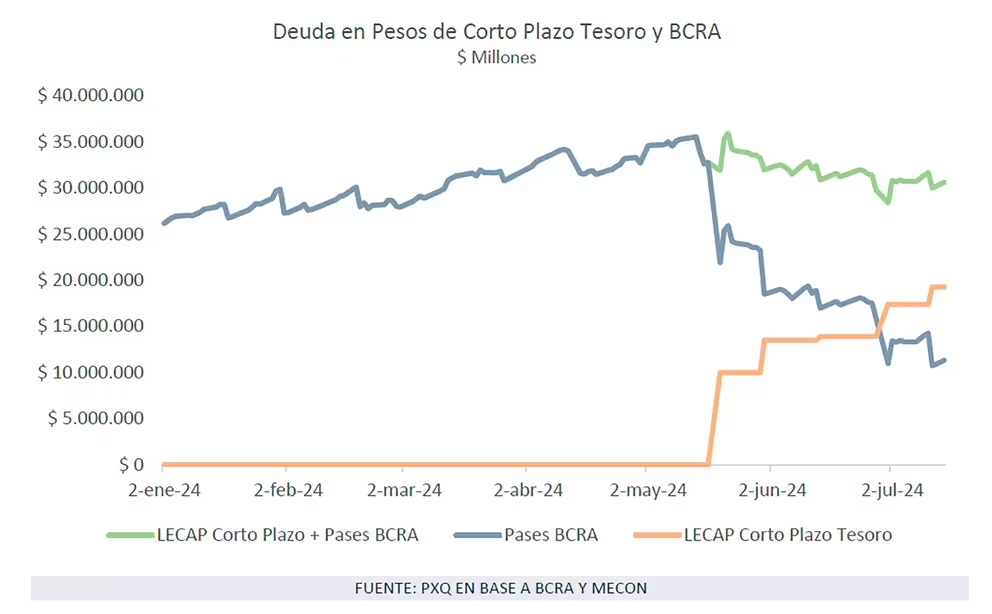

En los últimos días, el Palacio de Hacienda realizó una operación de canje con el BCRA por unos 20 billones de pesos. La entidad liderada por Santiago Bausili entregó bonos del Tesoro a cambio de las nuevas Letras Fiscales (LeFi), que el Banco Central utilizará para manejar la liquidez del sistema financiero. La tasa de interés de referencia seguirá siendo establecida por el BCRA, pero los intereses de las LeFi serán garantizados por pesos del Tesoro y devengarán de manera diaria.

Expectativas de aumento en las tasas de interés

La incertidumbre ahora se centra en si habrá espacio para una suba de tasas de interés. La consultora Invecq plantea que «es de esperar que en las licitaciones de LeFi, las tasas tiendan a aumentar». Sin embargo, el Banco Central no ha dado pistas sobre un posible reajuste en las tasas.

Mantener la tasa de política monetaria en el 40% nominal anual sería una muestra de la convicción del equipo económico en mantener la trayectoria bajista de la inflación y las tasas nominales, con la intención de que converjan al 2% mensual del crawling peg. Esto permitiría liberar el cepo cambiario, según lo mencionado recientemente por el presidente Javier Milei.

Milei precisó que la inflación que se espera converger al 2% mensual no es el IPC general, sino la inflación núcleo y la mayorista. En junio, la inflación núcleo fue del 3,7% y el BCRA espera un 3,2% para julio, mientras que la inflación mayorista fue del 2,7%.

Impacto y desafíos de la medida

La medida, aunque busca acelerar la desinflación, tiene costos importantes. Según Consultatio Financial Services, «el gobierno mantendrá fija la base monetaria amplia, que incluye la base monetaria tradicional y ahora los depósitos del Tesoro en el BCRA». En el mediano plazo, esto podría relajarse a medida que los bancos cancelen LeFis y vuelquen los pesos a la economía para abastecer la demanda de base monetaria.

Equilibra advierte que la base monetaria amplia no podrá superar los $47,8 billones. Actualmente, la BMA suma $32,7 billones, lo que deja margen para expandirla en $15,1 billones. Esto se ha visto modificado con las recientes licitaciones de LeFi y las emisiones del BCRA para recomprar bonos del Tesoro en manos de bancos.

El objetivo final del gobierno es acelerar el proceso de desinflación, aunque la medida puede derivar en una menor acumulación de reservas, profundizar la recesión y presionar sobre el resultado fiscal. El éxito de esta estrategia dependerá de su implementación y de las condiciones macroeconómicas.

Economía

Nuevo permiso para militares: se les permite trabajar en el sector privado

El Gobierno permite a los miembros de las Fuerzas Armadas tener un segundo empleo en el sector privado, buscando mejorar sus ingresos y condiciones laborales.

Economía

Creciente Endeudamiento en los Hogares Bonaerenses: Un Problema Alarmante

Los hogares de Buenos Aires enfrentan un creciente problema de endeudamiento, con niveles de morosidad que alcanzan cifras alarmantes, especialmente entre los sectores más vulnerables.

La deuda de los hogares de la provincia se multiplicó por cuatro

La situación económica de numerosos hogares en la provincia de Buenos Aires ha comenzado a generar preocupaciones significativas. En el último año, el incumplimiento en el pago de créditos y obligaciones bancarias ha alcanzado niveles alarmantes, registrando cifras que no se veían en las últimas dos décadas. Según información proporcionada por el Banco Provincia, se ha acelerado notablemente el deterioro en la capacidad de pago de las familias entre 2025 y 2026.

Las estadísticas evidencian que la morosidad en préstamos bancarios para personas físicas ha aumentado drásticamente, pasando de niveles mínimos a porcentajes que generan preocupación en el sistema financiero. Si se tiene en cuenta también los compromisos adquiridos fuera del sistema bancario convencional, la situación se torna aún más compleja, con un aumento continuo de los incumplimientos.

Juan Cuattromo, presidente del Banco Provincia, sostiene que este fenómeno está más relacionado con el contexto económico actual que con decisiones individuales de quienes han solicitado créditos. Los sectores de ingresos bajos y medios son los más afectados, en particular los jóvenes, lo que resalta las dificultades vinculadas al empleo y la pérdida del poder adquisitivo.

BONAERENSES ENDEUDADOS: DEUDA PARA CUBRIR GASTOS DIARIOS

Una de las preocupaciones principales de la entidad es el cambio en el uso del crédito. A diferencia de años anteriores, cuando las compras cotidianas se realizaban mediante transferencias o pagos directos, en la actualidad se observa un aumento en el uso de tarjetas de crédito y financiamiento para satisfacer necesidades básicas.

Los datos indican un notable incremento en las operaciones relacionadas con adquisiciones en supermercados, farmacias y otros sectores esenciales. Esta tendencia sugiere que muchas familias están optando por el endeudamiento para mantener sus gastos cotidianos frente a la disminución de sus ingresos reales.

SUBA DE LOS SERVICIOS Y PÉRDIDA EN LA CAPACIDAD DE COMPRA

Entre las razones señaladas por los expertos se encuentra el fuerte aumento en los precios de los servicios públicos en los últimos años. Según los análisis realizados por la entidad financiera, los incrementos en electricidad y gas han superado considerablemente la tasa de aumento de los salarios.

Como resultado, el dinero disponible para otros gastos en los hogares ha disminuido de manera notable, tanto en aquellos que reciben subsidios como en quienes abonan tarifas completas. Además, se suman los crecientes compromisos financieros asumidos en los últimos meses.

La combinación de menores ingresos reales, mayores costos fijos y un elevado nivel de endeudamiento resulta preocupante. Este deterioro también impacta negativamente en el sector productivo, con un aumento significativo en los niveles de morosidad entre pequeñas y medianas empresas relacionadas con el comercio, la construcción y la industria.

Economía

Cierre Inminente de Carrefour en San José: Un Golpe para la Comunidad

El Carrefour en San José cerrará definitivamente este viernes, impactando a la comunidad que dependía de este comercio. La crisis económica ha llevado a esta difícil decisión.

El negocio no puede sostener los gastos

Los residentes de San José se verán privados de su Carrefour, un comercio que ha sido fundamental en la comunidad. Desde su apertura, este establecimiento generó una respuesta positiva entre los habitantes. Sin embargo, este viernes marcará el cierre definitivo de sus puertas.

La administración del local comunicó que «no pueden continuar cubriendo los costos del alquiler». En cuanto al personal, se ha asegurado que los trabajadores no serán despedidos, sino que serán reubicados en otros puestos. A futuro, queda la incertidumbre de quién asumirá el reto de abrir un nuevo negocio en ese espacio.

![]()

CRISIS ECONÓMICA: CIERRE DEL CARREFOUR

La crisis económica actual impacta de manera severa tanto a pequeñas y medianas empresas como a grandes corporaciones. Este es el caso de la sucursal Express ubicada en la concurrida calle Salta, al 160.

Este espacio, que ha albergado diversos negocios a lo largo de su historia, se encuentra cerca de la emblemática Galería San José, a solo cien metros de la Avenida Eva Perón y a dos cuadras de la plaza principal. Durante años, la cadena Carrefour se estableció en el lugar, logrando una importante aceptación entre los consumidores.

A pesar de la proximidad de un supermercado más grande en la Avenida Eva Perón, la decisión de abrir una sucursal más pequeña en el centro fue un intento de abarcar un mayor mercado. Sin embargo, la crisis económica en Argentina ha generado un impacto devastador en todos los tipos de negocios, llevando a la cadena a tomar la difícil decisión de cerrar. La administración ha dejado claro que no habrá marcha atrás: una vez que termine la jornada de este viernes, el Carrefour Exprés de la calle Salta dejará de operar.

-

Deporteshace 4 semanas

Deporteshace 4 semanasRodolfo Barili lanza un llamado a los argentinos para celebrar el cumpleaños de Lionel Messi

-

Sociedadhace 4 semanas

Sociedadhace 4 semanasIan Moche Abordará el Autismo en la UNLZ durante el Mes del Orgullo Autista

-

Deporteshace 4 semanas

Deporteshace 4 semanasLionel Messi sigue dejando huella: Récords conseguidos ante Austria en el Mundial 2026

-

Deporteshace 4 semanas

Deporteshace 4 semanasArgentina asegura su paso a los 16avos de final del Mundial 2026 tras vencer a Austria

-

Lomas de Zamorahace 4 semanas

Lomas de Zamorahace 4 semanasLomas de Zamora rinde homenaje a un ferroviario desaparecido

-

Lomas de Zamorahace 4 semanas

Lomas de Zamorahace 4 semanasNuevos cursos de jardinería y autocultivo en Lomas de Zamora

-

Saludhace 4 semanas

Saludhace 4 semanasAlertan sobre la crisis en el área de Salud Mental del Hospital Gandulfo

-

Avellanedahace 4 semanas

Avellanedahace 4 semanasNuevas pistas en la búsqueda de pescadores desaparecidos en el Río de la Plata